今年のGWは、10連休。

海外旅行の予約サイトが随分盛り上がっています。

10連休を利用して、普段はなかなか休みが取れないので機会がなかったヨーロッパの周遊なども早くから旅行者のツアーはなくなっていました。

それでも、従来から手頃な価格が評判の東南アジア方面はさらに人気です。

旅行の必需品「クレジットカード」

最近では、この国々では基本現金と言われている場所も「クレジットカード」での支払いができるように整備されてきています。

2013年のタイの旅行の時も、なるべくクレジットカードを使えるところを目標に旅をした記憶があります。

その時は、同時にインターネットを使ってタイの街を巡るかも目標にしていました。こんな二つの目標を立てたことが懐かしく思い出します。

そうすると、ネットに関しては、日本よりもまずWi-Fi網が発展しているし、バンコク市内に限ると通信網は、タイのインフラに負けていたように思います。

トゥクトゥクの基本、交渉と現金だった。

そのWi-Fi網が地元の人以上に、旅行者にも優しいと感じていました。

一方、なるべく「クレジットカード」が使える場所でということで、大きなショッピングセンターの近くにホテルを予約をしたりしていました。

ホテルでは、デポジットを求められますが、現金を預けるよりもクレジットでオーソリーしてもらう方がスムーズでしょう。

ターミナル21付近はBTSスカイトレインとMRTの駅が交差していて便利。

ショッピングモールのターミナル21のほとんどがクレジットカードが使用できるので便利でした。ホテルも徒歩数分。

計算がしやすいという理由で、日本円で決済。

そのタイ旅行中。

それは、唐突に言われました。

それまで、タイのバンコクでは、すでに何度もクレジットで支払いをしていました。サインをしたところやPINコードを入力するところ様々ですが、すべてその控えは、現地通貨のバーツ(B)で切られています。

そこに「バーツorドルにするか?日本円?にするか」と英語で聞かれたのです。はじめは、不得意な英語も手伝って意味を解釈するのに間を作ってしまいました。

状況からもすぐに理解したのですが、少額だったこともあり即答してしまいます。

それは、本日の日本円(¥)とタイのバーツ(B)の換算でどのような金額になるのか(ここではレートをいくらで設定しているのか)を知りたくて「日本円」でと答えてしまったのです。

その時のレートは、おおよその計算時は「3円(1000バーツは300円位の価値とか)」を使い、3.1~3.4円の範囲ぐらいなら想定の範囲内と思っていたのです。

もちろん、当日の店で決めたレートで電卓で、日本円の金額を示しているので納得です。

その場には日本人らしき人はいなかったのですが、それぞれ会計で現地通貨にするか、ドルにするかを聞かれています。かなり旅慣れている風の外国人が同じカウンターの隣でクレジットで支払っていました。VISAのカードのようですが、即答するかのように「バーツ(B)」で支払いをと答えていました。

確かに商品の値段のタグとクレジット決済の金額が、合っていた方がわかりやすいと考えるのが普通です。日本円に換算する必要がないように思います。すでにこれくらいの金額だから、購入を決めているからです。

それを考えるとなんだか自分のやっていることの無意味さを痛感したところです。先に決済を済ませた私は後の祭り、カウンター越しに商品を受け取っていました。

帰国後、この時の決済の通知が上がっていました。海外の決済のレートが記されています。だいたい予想通りでした。

その時に購入につかったのはVISAカードで、思わぬ手数料に遭遇することになります。

そこで、色々調べてみたのです。日本円で決済をするか?と聞かれる店舗では、AMEXカードは使えないことが多いように感じます。(使えても表示していなかったり、決済端末を見せてくれて、VISAとMASTERのロゴを見せる)

それ以来、現地の通貨なのか他の通貨なのかを聞かれたら、迷わず「現地の通貨」でお願いしています。

特に、ベトナムでは通貨の単位が大きいので、観光客にはドル建てで計算してきます。それも正確ならいいのですが、クレジットカードの支払いは現地の通貨にしてもらってます。

この場合、ドル建ての金額を言われたら一度ベトナムの「ドン」に戻してもらい、さらに自分で「日本円」に戻して金額を知る。(100ドルと言われれば≒11,000円と考えてドンは2,300,000VNDという具合で価値が見合うかを考える)

その上で、クレジット決済は現地の通貨でが基本とします。

本当のその訳は、通貨選択手数料率

これまで述べた例は、日本人の私が海外でクレジットカードを使って買い物をする場合です。それでは、日本へ来る外国人(訪日)がクレジットカードを使う場合はどうなんだろうという疑問がわいてきます。

日本円で決済させるのではなく自分の国の通貨で決済してもらう。

参考になるサイトに、分かりやすい図式があります。

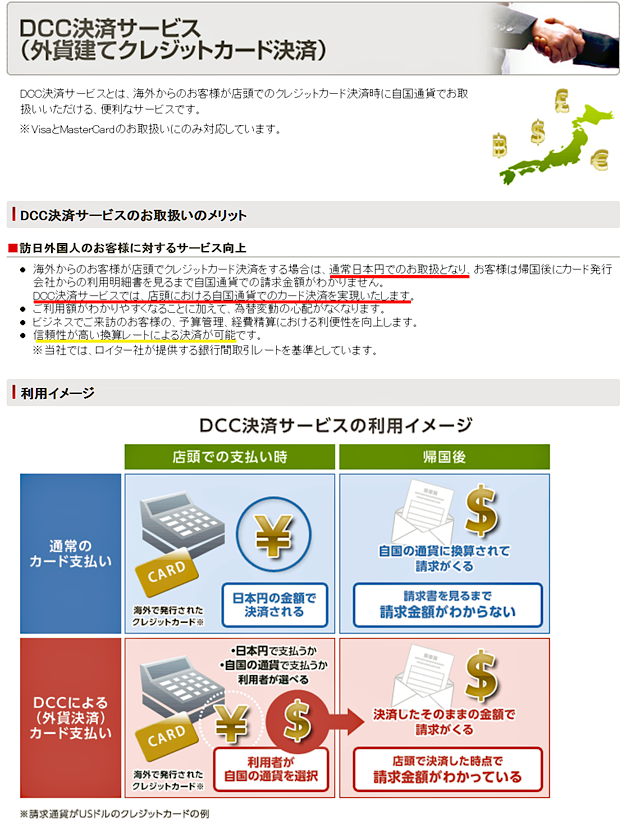

訪日顧客向けクレジットカード決済サービス

訪日顧客向けクレジットカード決済サービス導入を目指して「多通貨決済サービス(DCC)」が導入されているようです。

このDCCは、「ダイナミック・カレンシー・コンバージョン ( Dynamic Currency Conversion)」の略です。

サービスの内容としては、その国の通貨に換算して決済できるため、どのくらいの金額の商品なのかわかりやすい、という購入者(クレジットを使用する側)にメリットがあります。

それでは、そのサービスは無料なのか?

そんな事はないでしょう。そのサービスを行うにあたって、簡単に言えばクレジットの手数料を店独自で設定する事ができるという、メリットがあります。

その図がこれが参考になります。

店独自の手数料を設定できる。

これが、海外旅行先でも採用されている店があると考えるとわかりやすいと思います。

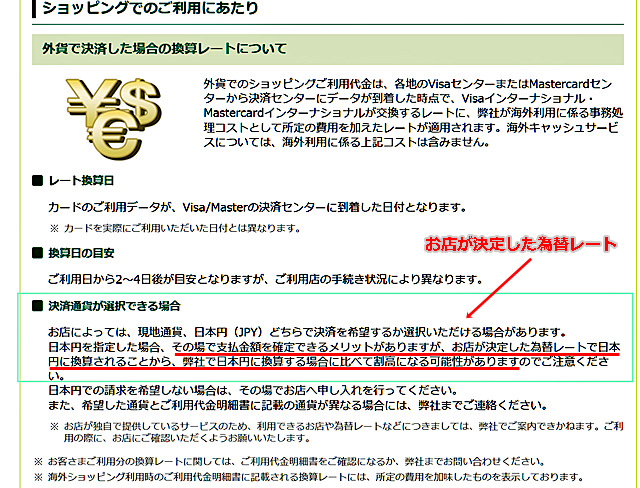

旅慣れるまでは、「日本円」にしてくれたほうがわかりやすい。特に「ぼられた」と思うような場面では、防止する効果があります。しかし、どのような設定手数料になっていて・・・割高な手数料になっているか帰国後に未知との遭遇するくらいなら、「現地の通貨」で決済しましょう。

このようなことが、本来知らぬうちに「損」をした気持ちになるのではないでしょうか?

ちなみに、アメックスはそのような多通貨決済サービスは無いようです。JCBを使える時は使うことがありましたが、決済で通貨を指定を求められたことはなかったと記憶しています。レシートにも現地の通貨で切られていました。

海外旅行をするなら、VISAやMASTERのブランドのカードは便利です。普段使いの一枚は絶対に必要です。その中でも、ESPOカードならではの特典がついています。年会費無料のカードながら「海外旅行保険」が自動付帯です。

さらに、他のクレジットを促されて使えない事もありますが「アメックス」の提携カードを一枚持っていると「多通貨決済サービス」に該当しないようですのでわずらわしさがありません。

また楽天プレミアムカードなら、アメックスブランドを選べるようになったほか、1,300カ所以上の海外空港ラウンジで使える

![]()

コメント